发布日期:2024-12-02 05:35 点击次数:174

(阐述出品方/作家:广发证券俺去也最新网址,郭鹏、姜涛、郝兆升)

一、量增价稳,成长性与踏实性兼备

(一)量:核电核准常态化,看好中永恒成漫空间

核电核准常态化,中永恒成漫空间浩荡。我国自1970年启动筹建秦山核电站以来,核电发展已有50余年,其间受2011年福岛核电透露事故不良影响我国核电插足停滞期,2011年以来有6年“零核准”,目下三代核电时期已大限度生意运行并完成国产化,四代核电时期也有机组落地,核电的安全性和经济性大幅晋升,在动力安全和双碳主义下,核电为电力结构转型的谬误基荷电源,2019年我国厚爱重启核电审批,2022-2024年相连三年核准10台以上机组,核电核准常态化,改日成漫空间浩荡。

在建及核准机组充裕,核电装机成长细目性强。罢休2023年底中国核能行业协会露馅我国核电在运55台核电机组,装机容量57.03GW,2024年防城港#4投产,在运装机容量晋升至58.22GW,国常会2024年8月19日一次性核准11台机组,目下在建29台机组、核准19台机组,受十三五时间核电核准停滞影响,十四五前期为核电机组投产低谷时期,核准重启后在建及核准机组将在2024-2030年持续投运,2027年将迎来核电投产岑岭期。

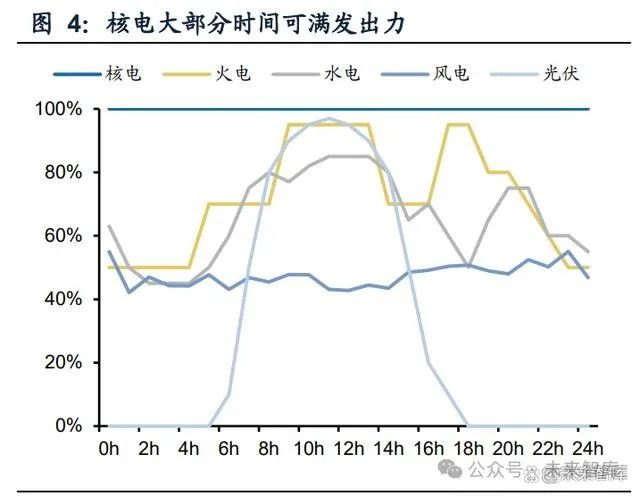

之是以重启并加快核电核准,主要在于以下几方面:其一,核能发电高效踏实,对比水电、风电、光伏,核电出力踏实,核电不受外界天气、季节、当然资源等其他环境身分的影响,除测验时刻外,全天出力可保管100%,同期核电位于沿海经济阐述省市,电力需求强增速快,更保险了核电的充分消纳。凭据中电联,往时10年内,天下核电平均诈欺小时数均踏真是7000小时以上,近几年保管在7600小时以上,远高于其他电源。核电清洁、踏实、高效的特征,可看成基荷电源保险电力系统踏实安全。

其二,核电低碳清洁,对比火电诈欺燃料的化学能进行转变,核电诈欺核反映的能量转移为水的热能,生成蒸汽,从而推动汽轮机运转,产生电力,在此进程中不会产生温室气体排放,减碳效应更为凸起,助力终局双碳主义。

其三,三代核电时期进修,安全性大幅晋升。改日跟随三代核电机组逐步取代二代核电以及四代核电时期萌芽(华能石岛湾高温气冷堆2021年12月并网,中核集团霞浦钠冷快堆在建),核电安全性问题削弱,基本不行能发生雷同日本的福岛核透露事件。目下国常会核准核电机组多为三代机组,且我国华龙一号时期进修,已有多台机组商运,安全性经济性较好。

国外核电发展飞速,多国建议核电发展诡计。凭据世界核协会数据,罢休2023年末各人核电并网装机容量393GW,其中好意思国并网装机容量96GW居世界首位,我国核电并网装机53GW居第三位(与国内口径有各异),但从发电量角度来看,我国核电发电量占总发电量比例仅5%,远低于国外在现国度水平,如法国核电发电量占比达63%,好意思国核电发电量占比18%。

凭据世界核协会数据,罢休2023年底,各人核电并网总装机容量393GW,在建装机容量68GW,其中中国在建装机容量30GW,占比44%,是各人在建装机限度最大的国度。在主要阐述国度中,除德国公布全面弃核外,大部分国度仍在积极发展核电,欧盟厚爱将核电投资列为风物友好的“绿色投资”,展望到2050年欧盟核电装机容量将从目下的100GW提高至150GW,好意思国、日本、俄罗斯等国均在积极发展核电。

我国核电装机电量存在翻倍以上空间,展望到2035年核电发电量占比达10%。凭据中国核能行业协会数据,罢休2024年8月末我国核电在建及核准装机达57GW,接近在运装机容量,目下我国仍有充裕的储备机组,核电核准握续,中国核能行业协会展望到2035年,我国核电在运及在建装机可达200GW,核电发电量占比将达到10%左右,到2060年,核电发电量占比需要达到18%左右,核电装机成漫空间浩荡,细目性极强。

核电厂址储备充裕,核电装机成长明确。核反映堆需要以水看成冷却剂,目下我国核电均为沿海核电,沿海地区东谈主口密集、经济较为阐述,电力需求较高,核电可改善我国结构性缺电问题。目下我国已开发了20余个核电厂址,大宗厂址不错缔造6台或8台机组,仍未缔造完成,改日核准空间实足,轮廓来看各人内陆核电和沿海核电各占50%,改日我国内陆核电有望鼓吹。

(二)本钱开销:核电缔造岑岭期,融资需求激烈

核电仍处本钱开支岑岭期,中国广核拟刊行可转债融资。由于核电公司面前储备核电机组较多、且预期改日将握续有新机组核准,本钱开支限度较大,咱们梳理两家核电公司在建及已核准机组总投资,并假定改日2024-2030年年均新增4台机组核准,改日的机组假定单台机拼装机120万千瓦、投资200亿元。咱们假定核电缔造期7年,FCD前投资比例10%,第1-6年投资比例分辩为10%、16%、20%、19%、15%、10%,在2036年一王人投产结束,核电本钱开支岑岭出当今2029年前后,每年投资达到800亿元左右。中国广核惠州、苍南共6台机组由集团投资缔造,并应允在开工后五年内注入公司,假定按照总投资的30%、1.2倍PB的圭臬收购。以广核为例,由于本钱开支较高,中国广核已发布可转债刊行预案,拟募资49亿元用于陆丰2台机组缔造。

中国广核年均筹办现款流净额超300亿元,净现比约2倍,2023年末金钱欠债率分辩为60%,自己报表仍有融资空间,重复可转债募资,后续资金相对充裕。由于惠州、苍南共6台机组由集团缔造、适应条目后注入,金钱注入时间资金压力较大。

中国核电拟定增融资140亿元,股本增长8.7%。凭据上述假定,中国核电面前在建+核准共15台机组,共计装机容量17.57GW,总投资超3000亿元,假定改日2024-2030年年均新增4台机组核准,此外,中国核电投资缔造新动力技俩,假定2024-2025年年均新增惬心装机6GW,2026-2030年年均新增3GW,测算中国核电本钱开支岑岭期接近1000亿元,2024年公司规画投资总投1216亿元,展望前期投资较高。由于本钱开支较高,中国核电拟定增召募资金140亿元,其中中核集团拟认购20亿元,社保基金拟认购120亿元,刊行价钱8.52元/股,展望摊薄股本8.7%,可匹配徐大堡1-4号机组、漳州3、4号机组、田湾7、8号机组共8台机组,这次定增后股权融资需求较低。

由于中国核电极度开展新动力业务,年均筹办现款流净额已超400亿元,净现比在2倍以上。罢休2023年末,中国核电金钱欠债率70%,融资压力较大,这次定增募资后,公司在建及核准机组均已匹配本钱金,展望后续股权融资需求有限。

核电站股权结构相对复杂,上市公司不时控股并运营核电站。我国仅有四家集团具备核电运营天资,分辩为中核集团,中广核集团、国度电投集团和华能集团,核电站均由四家集团下属公司运营,但大宗核电站存在少数股东参股的情况,导致中国核电和中国广核少数股东权利和损益限度均较大。一样的,在新建核电站中,本钱开支也由股东们等比例出资。

(三)价:核电电价踏实,市集化波动影响有限

核电电价分为标杆电价和市集化两种体式,骨子市集化电价波动有限。核电电价机制经历了从一厂一价到标杆电价的演变,2013年之前,核电机组实行一厂一价机制,凭据电力技俩的经济人命周期并按照合理抵偿成本、合理细目收益及税收合规等原则,细目上网电价。2013年7月2日,国度发改委完善核电上网电价机制,对新建核电机组实行标杆上网电价战略,并审定天下核电标杆电价为0.43元/千瓦时,若标杆电价高于当地燃煤标杆电价,则实行当地燃煤标杆电价,在以上两种电价机制下,大宗核电机组上网电价较当地燃煤基准价存在折价。跟着我国电力市集化改革,各省也逐步推动核电参与市集化往复,参与市集化往复的部分核电电量则实行市集化往复电价,但目下核电的市集化往复仍相比严慎。

凭据核电公司依期阐述,在一厂一价和标杆电价时期,大宗核电规画电价较当地燃煤标杆电价有所折价,两者差值从-0.05~0.05元/千瓦时不等。首批三代核电机组上网电价均在当地二代机组基础上有所晋升,台山核电1~2号机组批复电价0.4350元/千瓦时,三门核电1~2号机组批复电价0.4203元/千瓦时,海阳核电批复电价0.4151元/千瓦时,其中三门核电、海阳核电上网电价均较当地燃煤基准价有所上浮。核电标杆电价较为踏实,在细目之后尚未调治过。

核电市集化比例晋升,近两年市集化电价高潮。跟随各省持续鼓吹市集化往复,核电市集化比例晋升,凭据中国核电和中国广核依期阐述,罢休2024年底,中国核电市集化往复比例达42.7%,中国广核市集化往复比例达57.3%,2022年起,天下市集化往复电价上浮,以中国核电田湾核电站处所的江苏为例,近三年年度长协电价上浮比例超15%,也高于田湾核电标杆电价,而江苏并不规则核电往复电价。

各省市集化电价实行有所各异,总体波动幅度有限。凭据各省电力往复中心和上市公司依期阐述,浙江、福建、辽宁均安排了较高比例的核电市集化往复电量,但骨子市集化电价与规画电价接近,市集化影响较小;海南核电不参与市集化往复;广东、广西核电市集化电价存在溢价回收机制,将成交均价与规画电价之差按一定比例进行回收;江苏省市集化电价波动会透顶传导至核电发电侧。江苏省2024年年度往复均价为0.453元/千瓦时(较2023年下落1.4分/千瓦时),核电市集往复电量较2023年增多约50亿千瓦时,中国核电电价稍稍下落。广东省2024年年度往复均价为0.466元/千瓦时(较2023年下落8.8分/千瓦时),由于存在溢价回收机制,中国广核电价仅小幅下落。

核电上网电价踏实,受市集化影响小幅波动。轮廓以上标杆电价与市集化电价,近五年核电平均上网电价踏真是0.39~0.43元/千瓦时左右,2022-2023年火电市集化电价晋升带动核电电价小幅高潮,但由于核电实行市集化电价的电量比例较小,全体涨幅远小于火电电价涨幅,改日若市集化电价下行,核电电价波动幅度也将小幅下落。

色越吧哥二、成本可控,轻柔铀价影响

(一)折旧:存量机组折旧到期,成本将下行

核电营业成本主要为折旧、燃料成本、运维用度等。以中国广核为例,2023年公司的营业成本结构中,固定金钱折旧占比30.9%、核燃料成本占比24.9%、核电运维占比34%、计提乏燃料管制金占比10.2%。折旧成本与投资关系,三代核电单元投资全体高于二代核电,折昨年限也更长;核燃料成本主要受铀价影响,但核电上市公司已坚忍长协公约锁订价钱;运维成本主要为测验、职工用度等开销;乏燃料管制金按照已商运五年以上压水堆核电机组的骨子上网销售电量征收,征收圭臬为0.026元/千瓦时。

核电度电成本小幅晋升,各部分占比相对踏实。近几年核电度电成本基本在0.17-0.20元/千瓦时之间小幅晋升,中国核电和中国广核度电成本相配。以中国广核为例,度电燃料成本约0.05元/千瓦时,度电折旧约0.06元/千瓦时,度电运维成本约0.06元/千瓦时,计提乏燃料管制金则逐步晋升,度电成本约0.01-0.02元/千瓦时。

核电开拓折旧吸收职责量法,折旧到期后盈利能力将晋升。核电专用开拓或机器开拓折旧吸收职责量法,凭据当月发电量占全人命周期内发电量比例计提折旧。二代机组平均折昨年限25年左右,三代机组平均折昨年限35年左右,核电机组骨子使用年限为80-100年,折旧到期后盈利空间有望进一步掀开。

三代核电单元投资成本晋升,时期逾越有望降本。目下二代核电机组缔造成本约为1.2-1.6万元/千瓦,而三代核电机组由于对安全性要求更高,缔造成本约为1.5-2万元/千瓦,其中我国自主三代核电“华龙一号”在三代机型中造价更低,为1.56万元/千瓦。参考二代核电机组投资成本变化趋势,跟随我国核电时期逾越和核电装备国产化率晋升,三代核电投资有望进一步下落。

秦山核电获批延寿20年,机组延寿晋升盈利。目下国际通行二代/三代机组初次颁发运行许可证分辩为40/60年。核电想象保守、圭臬高、裕量大,国外核电机组延寿已趋于进修,部分机组获准二次延寿,我国秦山核电一期于2021年获批延寿20年。核电机组篡改升级成本远低于新建,机组延寿有望带动电站盈利晋升。

(二)燃料成本:长协锁定铀资源,燃料成本可控

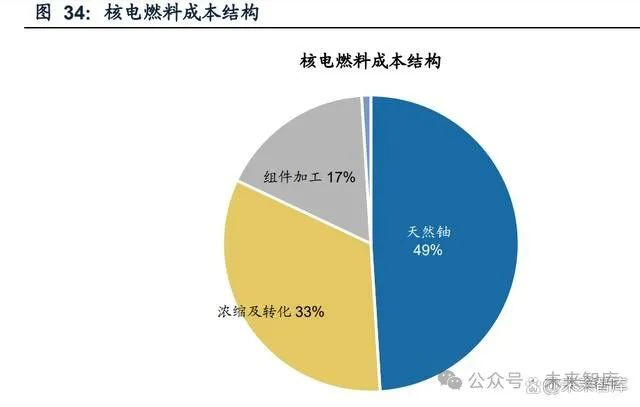

长协锁定铀资源,燃料成本可控。核电燃料成本约占营业成本的20%-30%,燃料成本中,自然铀价钱约占五成左右,其余五成为加工制造用度、相对踏实,自然铀价钱是主要影响身分。我国仅有中核集团和中广核集团具有铀矿开采和收支口的阅历,属于高度操纵行业。目下跟随核电重启需求增多,短期来看产能还原尚需时刻,铀价呈现周期性高潮。但核电运营商与铀燃料制造企业坚忍长协公约、锁定铀价、并提前采购铀燃料,燃料成本可控。

自然铀价钱快速高潮复盘自然铀供需和价钱走势,2011年福岛核事故后但一次产量逐年增多并于2016年达到顶峰,铀价握续下落,2016年之后铀价低迷,2018年起矿山启动减产关停,一次产量减少,二次供应逐步增多。目下跟随各人核电重启需求增多,俄乌突破等国际身分导致供给受限,短期来看产能膨胀尚需时刻,铀价呈现周期性高潮,在2024岁首达到岑岭后已有所回落。

对铀价影响度电成本进行敏锐性测算,核电度电净利润约0.08元/千瓦时,假定核电度电燃料成本为0.05元/千瓦时,测算在自然铀价高潮50%、长协比例50%的情况下,核电度电成本高潮0.006元/千瓦时。

三、ROE拆分:核电对标水电,ROE核心上行

(一)核电盈利踏实,金钱盘活率有望晋升

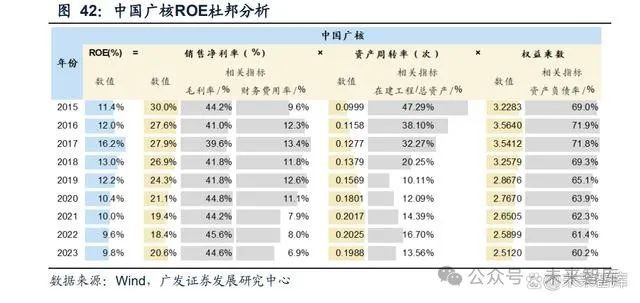

核电盈利能力踏实,ROE有望晋升。对比中国核电和中国广核的盈利能力,由于中国核电领有新动力业务,中国广核领有建筑安设和想象管事业务,两者全体毛利率差距较大,仅对比核电业务毛利率,两者均保握在40%-50%左右。从ROE的角度看,中国核电的ROE保管在12%左右,中国广核受建安业务影响ROE较低核电盈利能力出色且踏实。

上市公司业务相对复杂,咱们以福清核电站为例分析在核电不同阶段ROE的变化情况。福清核电站由中国核电控股,共运营6台核电机组,在2014-2022年年间持续投产,目下已插足踏实运营阶段。福清核电站1号机组于2014年11月商运,2015年终局净利润8.19亿元,ROE为7.2%,罢休2015年底2-6号机组均已开工,在建工程占总金钱比例达39.4%,金钱盘活率仅为0.05,连累了ROE,而在机组缔造结束后,公司ROE晋升至17.6%。

由核电缔造期到运营期,分析各主义变化细节。ROE的晋升主若是由金钱盘活率晋升带来:(1)金钱盘活率:在建工程不孝敬收入利润,转固后固定金钱占比晋升、带动金钱盘活率晋升;(2)金钱欠债率:核电缔造初期本钱金比例仅为20%左右,金钱欠债率较高,在机组投产后逐步偿还欠债裁汰金钱欠债率,2015-2023年,福清核电金钱欠债率由80%裁汰至68%,且改日仍有下落空间;(3)净利率:核电的净利率会受到成本、用度、所得税等影响,在运营时间有所波动,举例2020年由于研发用度晋升、所得税率晋升导致净利率降至19.7%,影响了当年的ROE。全体来看,金钱盘活率的大幅晋升能对消权利乘数的下落,带动ROE晋升。

(二)对标水电,核电ROE仍有晋腾飞间

咱们以杜邦分析法对比核电公司与长江电力的ROE变化。长江电力的成长形状以金钱收购为主,由三峡集团缔造水电站并在建成后注入上市公司,因此长江电力的金钱结构中、在建工程占比极低,金钱盘活率仅与注入金钱关系,因此在其成前途程中由在建工程转固带来的金钱盘活率少量体现,长江电力的金钱呈道路式晋升、运营期随折旧下落,金钱盘活率主要随收入波动,近十年均值为0.167;长江电力的净利率主要受财务用度影响,毛利率虽有波动但全体在均值隔壁,财务用度率在收购后晋升并逐步下落,净利率体现为在收购后下落并逐步晋升;权利乘数在收购后一次性晋升并逐步下落。全体来看长江电力ROE的变化趋势,欠债裁汰权利乘数下落,同期财务用度下落带来净利率晋升,两者相抵后公司ROE保管在踏实水平,受来水波动影响更大。

与长江电力的形状不同,中国核电和中国广核的金钱主要通过自建酿成,因此体内在建工程比例较高,总金钱盘活率偏低,两者对比,中国广核的在建工程比例偏低(集团缔造惠州、苍南核电),金钱盘活率彰着高于中国核电,当在建工程转固后,金钱盘活率呈晋升趋势,中国核电将更为彰着;同期在建工程带来较高的金钱欠债率,且高本钱开销展望将握续较永劫刻,短期金钱欠债率难以裁汰,永恒踏实运营后、将雷同长江电力平安裁汰金钱欠债率;核电净利率雷同长江电力、毛利率较为踏实,受财务用度影响较大,金钱欠债率下落将带动财务用度下落、净利率晋升。总体来看,在本钱开支岑岭期、在建工程比例较高,ROE仍能保管面前水平,改日本钱开支下落、在建工程转固后、核电ROE有望晋升。

四、重心公司分析

(一)中国广核:机组投产、可转债募资,看好永恒成长性

公司拟刊行可转债募资,保险核电机组缔造。公司发布公开刊行可转债预案公告,拟募资不稀奇49亿元,用于陆丰5、6号机组缔造凭据公司财报及投产公告,罢休2024年5月末,公司在运装机31.76GW,在建+核准10台机组共计12.06GW,其中陆丰#5、#6为公司自行缔造,展望总投资409亿元,亦然这次可转债募资标的;宁德#5、#6由联营企业宁德第二核电缔造(公司握股43%),宁德#5已于7月28日开工,惠州、苍南6台机组由集团托福公司管制在建。除这次募资外,截止Q1公司金钱欠债率仅60%,改日自有资金融资空间充裕。多机组并网孝敬增量,功绩持重增长。凭据公司财报,因防城港#3于2023年3月投产、及平均诈欺小时数晋升,2023年公司控股核电发电量同比+7.3%,带动23年利润同比晋升7.64%,2024Q1终局归母净利润36.04亿元(同比+3.38%)。2023年11月底台山#1再行并网、2024年5月防城港#4投产,2024年两台核电机组孝敬电量增量。凭据公司筹办公告,上半年因大修影响,公司发电量仅同比晋升0.08%。核电公用作事化加快,看好核电永恒分成价值。国务院相连两年分辩核准10台机组,核电核准常态化保险中永恒成漫空间,公司诡计2035年装机达到70GW,较面前装机晋升一倍以上。此外,核电生意形状雷同水电,远期分成能力强,成漫空间浩荡,公用作事化加快。

(二)中国核电:核电+新动力双轮驱动,中永恒成漫空间浩荡

公司拟定增刊行16.43亿股(占面前总股本8.7%),刊行价8.52元/股(为最新股价的74%),募资140亿元,其中中核集团认购20亿元,社保基金认购120亿元,本次刊行股份限售期三年。召募资金拟用于徐大堡1-4号机组、漳州3、4号机组,田湾7、8号机组缔造,8台机组总投资1848亿元。罢休2024年3月末,公司在建+核准15台核电机组,装机17.57GW,总投资超3000亿元,同期新动力装机也在稳步鼓吹,2024年公司诡计投资1216亿元,公司本次定增也将缓解本钱开支压力。此外,公司应允2024-2026年分成率不低于当年可分派利润的30%,展望分成率保握踏实。公司2024H1完成发电量1053亿千瓦时,同比增长4.43%,其中核电发电量892亿千瓦时,同比下落1.24%(Q1同比-3.1%、Q2同比+0.7%),主要系大修及福清测验影响;24H1新动力发电量161亿千瓦时,同比增长52.87%,上半年新增新动力装机3.85GW,罢休2024年6月末,公司在建新动力装机14.72GW,其中风电3.25GW、光伏11.47GW。

(本文仅供参考,不代表咱们的任何投资建议。如需使用关系信息,请参阅阐述原文。)

(转自:改日智库)俺去也最新网址